La LOA a représenté 75 % des crédits en 2018

La LOA a représenté 75 % des financements de VN en 2018Journal de l'Automobile-12 mars 2019

En 2018, le financement automobile a largement contribué au dynamisme du crédit à la consommation en France. Avec, comme principal moteur, la LOA. Des questions sur la profitabilité des établissements financiers commencent toutefois à poindre.

L’heure est au bilan pour l’ASF, l'Association française des sociétés financières. Un bilan globalement plutôt bon puisque 2018 s’est imposée comme la cinquième année consécutive de croissance du crédit à la consommation. Ce sont ainsi 43,1 milliards d’euros, soit 7 % du PIB, qui ont été générés par le crédit à la consommation, une somme en progression de 5,3 % par rapport à 2017. Le pays se place en tant que troisième marché du crédit à la consommation derrière le Royaume-Uni et l’Allemagne. Et l’automobile a su apporter sa pierre à l’édifice. En 2018, le secteur a représenté près de 32 % de la totalité des crédits à la consommation en valeur. « L’automobile est un moteur essentiel à cette activité », a commenté Jean-Marc Vilon, président de l'ASF.

Dans le détail, 3 véhicules neufs sur 4 ont été financés en 2018, contre 1 véhicule d'occasion sur 2. Dans l’ensemble, le financement d’automobiles neuves ou d’occasion a pesé pour 13,7 milliards d’euros en 2018, soit une hausse de 11,4 % par rapport à 2017.

7,5 milliards générés par la LOA, VN et VO confondus

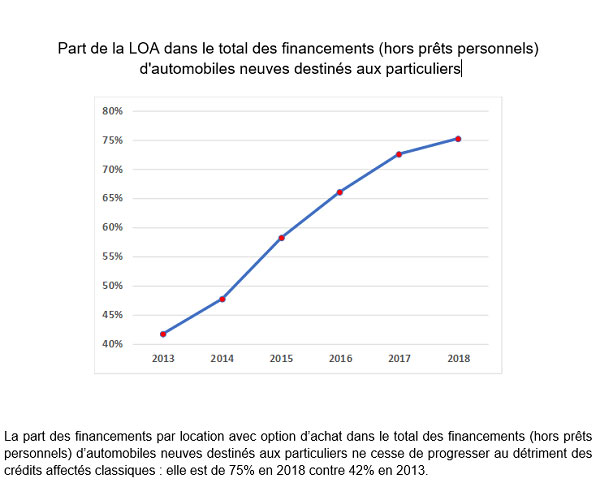

Du côté des véhicules neufs, le financement a généré 9,4 milliards d’euros, une somme en augmentation de 9,4 % par rapport à 2017. Sans surprise, la LOA a été privilégiée par les consommateurs au détriment du crédit affecté. Cette formule a représenté 75 % des financements de VN contre 42 % en 2013. 7,5 milliards d’euros ont été générés par la LOA, soit une progression de 13,2 %. Le crédit a quant à lui reculé de 1,3 % pour représenter, en valeur absolue, un peu moins de 2 milliards d’euros.

Le résultat entre les deux modes de financement est moins contrasté du côté du VO. L’ASF y a également observé une explosion de la LOA, de 36,6 % soit environ 443 millions d’euros. Cette formule de location n’a pesé pour autant qu’un peu plus de 10 % des financements globaux. En revanche, le crédit s’est bien comporté sur ce marché, avec une hausse de 9,4 % soit 3,86 milliards d’euros. Au global, la LOA a représenté environ 7,5 milliards d’euros soit près de 54 % du financement global. VN et VO confondus, la LOA a donc contribué au financement d’un peu plus d’un véhicule sur deux en 2018.

La problématique de la profitabilité soulevée

Ce bilan de l’année 2018 a également été l’occasion pour l’ASF de mettre au centre des discussions une problématique de plus en plus prégnante : la profitabilité des établissements financiers. C’est ce qu’a expliqué François Camilleri, président de la commission crédit-bail de l’ASF et directeur général délégué de Natixis Lease. « La régulation pousse les établissements à mettre de plus en plus de fonds propres au bilan, de sorte que nous atteignons des niveaux de fonds propres extrêmement élevés. Parallèlement, les marges diminuent et le secteur doit se saisir du phénomène du digital, ce qui demande des investissements colossaux », a-t-il expliqué. Et ce, dans un contexte de taux historiquement bas : ce taux moyen de la Banque de France s’établit actuellement à 3,6 %.

« Un taux tiré par les banques, explique-t-il. Ne pouvant plus placer leurs liquidités, elle préfèrent prêter à pas cher. Ce qui pose une vrai sujet structurel sur le crédit à la consommation. Les établissements financiers ne s’en sortent plus », conclut-il. Une problématique très spécifique à la France. Pour rappel le taux moyen du crédit à la consommation y est inférieur d'environ 2 points par rapport à la moyenne européenne.